○어떻게 투자할까

회사채 투자는 돈이 필요한 회사가 채권을 발행하면 투자자들이 그 채권을 매입하는 것을 말한다. 이 때문에 가장 중요한 것이 돈을 빌리는(채권을 발행하는) 회사의 신용도다.

돈을 갚을 능력이 있느냐 없느냐를 살피는 것이다. 이자를 많이 준다고 선뜻 채권을 샀다가 회사가 망해 버리기라도 하면 빌려준 돈을 떼일 수 있다. 회사채 투자는 은행 예금과 달라 정부가 원금을 보장해 주지 않는다는 점도 유의해야 한다.

회사의 신용도를 살피는 가장 중요한 척도는 신용등급이다. 일반적으로 신용등급이 BB+ 이하인 채권을 투기등급 채권이라고 부르는데 개인투자자는 아예 투기등급에 손을 대지 않는 게 좋다.

만기가 1년 이하인 채권이라면 BBB0급이나 BBB-급에도 충분히 투자할 만하다. 하지만 투자 기간이 2년이 넘게 남았다면 더 안전한 BBB+급 이상에 투자하는 게 좋다.

채권에 투자하려면 증권회사에서 계좌를 개설한 뒤 주식 투자와 같은 요령으로 유선이나 온라인을 통해 주문을 하면 된다.

○금리를 살펴라

회사채에 투자할 때 고려해야 할 또 다른 점은 금리다.

우선 이자를 어떤 방식으로 지급하는지 살펴야 한다.

회사채 중에는 매달(혹은 분기마다) 정기적으로 이자를 지급해 주는 이표채가 있고 이자와 원금을 합해 복리로 불려 만기에 한 번에 지급해 주는 복리채와 할인채가 있다.

은퇴 뒤에 일정액을 생활비로 써야 하는 투자자라면 이표채가 좋고 목돈을 만들려는 투자자라면 복리채나 할인채가 더 낫다.

채권투자에서 수익률을 따질 때에는 세후수익률을 집중해서 비교해야 한다. 채권은 표면금리와 실제 금리가 다르고 또 세금을 부과하는 방식이 복잡하기 때문에 겉으로 드러난 수익률만으로는 실제 수익률을 비교하기가 쉽지 않다.

이럴 때에는 세금 다 떼고 실제 수익률이 얼마나 되는지를 따지는 세후수익률, 혹은 은행 금리로 환산한 수익률이 얼마인지를 살핀 뒤 다른 금융상품과 비교를 하면 선택이 쉬워진다.

○판매되는 상품

회사채는 항상 판매가 되는 것이 아니다. 돈이 필요한 회사가 채권을 발행해야 회사채 투자가 가능해진다.

특히 최근에는 우량 기업들이 현금을 많이 갖고 있어 회사채 물량이 많지 않다. 따라서 투자를 하려면 평소 어떤 종류의 회사채가 발행되는지 증권사 홈페이지나 언론 보도 등을 통해 관심을 갖고 있어야 한다.

최근에는 동양종합금융증권에서 임광토건자산유동화채권과 금호산업자산유동화채권을 판매하고 있다. 두 채권 모두 신용등급은 BBB0이며 은행예금으로 환산한 금리는 연 5.9%대이다.

|

이완배 기자 roryrery@donga.com

'취미 & 상식 > 재테크' 카테고리의 다른 글

| [금융상품 아는 것이 돈이다]⑥해외펀드 (0) | 2006.12.14 |

|---|---|

| [금융상품 아는 것이 돈이다]⑤ELW <주식워런트증권> (0) | 2006.12.14 |

| [금융상품 아는 것이 돈이다]④리츠 (0) | 2006.12.14 |

| [금융상품, 아는 것이 돈이다]③랩어카운트 (0) | 2006.12.14 |

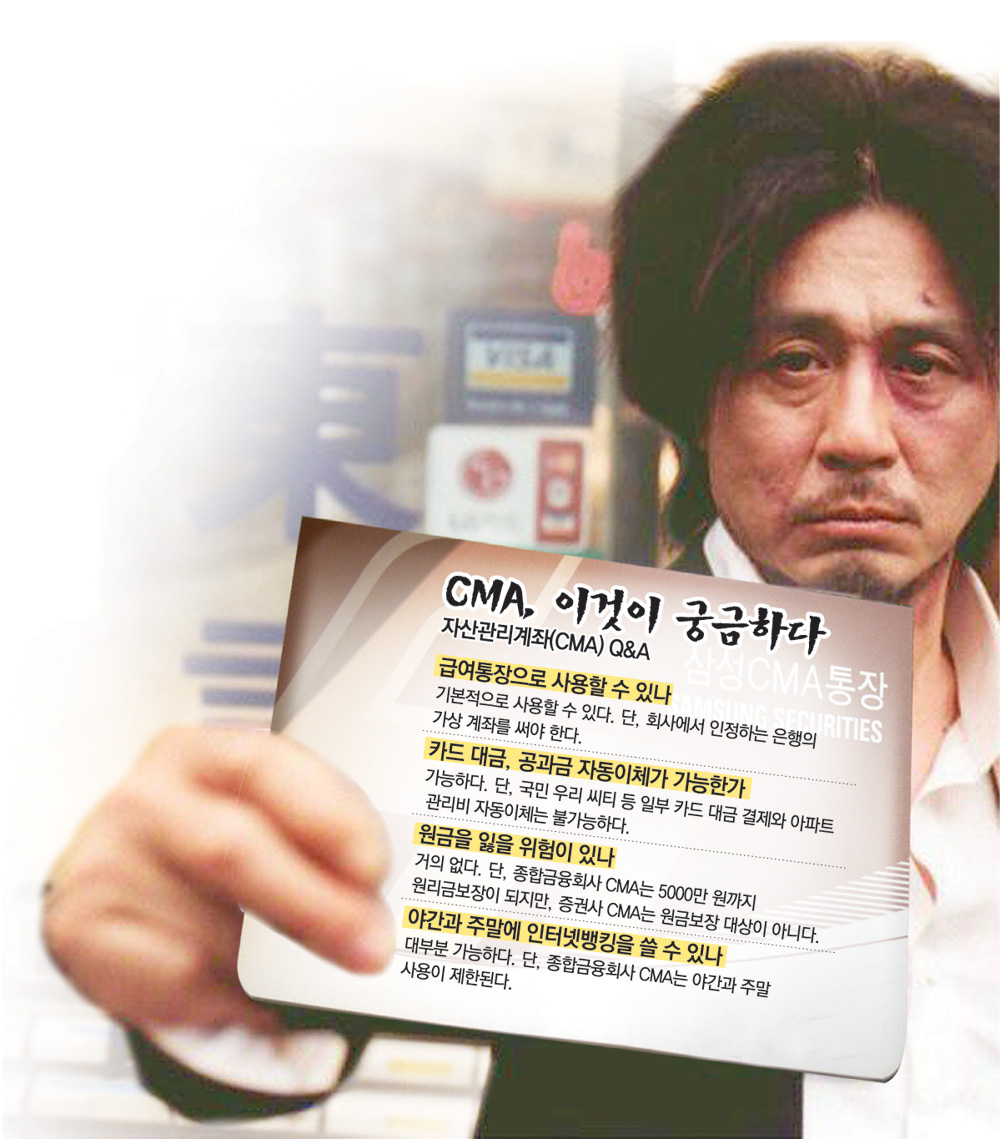

| 금융상품 아는 것이 돈이다 ①CMA(자산관리계좌) (0) | 2006.12.14 |

를 클릭하시면 크게볼 수 있습니다.)

를 클릭하시면 크게볼 수 있습니다.)